新着情報・ブログ

新着情報・ブログ

住宅ローンの種類①

「住宅ローンの種類、特徴がよくわからない、、」

今回のブログを参考にしてください!

住宅ローンをご提案するうえで、お客様にも正確に

ご理解しておいてほしい事があります。

それは、固定金利と変動金利の違いです!!

「どちらがお得な住宅ローンなの??」

それは、返済が終わる20~35年先まで誰にもわかりません!!

「おすすめは、どちらですか??」

と聞かれれば私なりの答えはあります。

でもそれが正解かは、わかりません!!

最終的に固定金利にするか変動金利にするかを選ぶのは、

住宅ローンをご返済する、、

、

、

、

、

、

、

お客様です!!!!

(です!!!)

(です!!)

(です!)

(です)

(す)

、

、

、

、

、

、

(声が反響する感じを文章で表現しました。)

今回のブログは、固定金利と変動金利の違いを解説します。

固定金利

固定金利には、

全期間固定金利と期間選択型固定金利の2種類があります。

全期間固定金利

返済開始から返済終了までの金利が確定している住宅ローンです。

例 35年返済

① 35年間 金利2%

② 当初10年間 金利1% 11年目以降 金利2%

①は、全期間金利が同じ全期間固定金利です。

②は、①と同じ全期間固定金利ですが、

当初10年間は金利が▲1%されているという優遇付です。

メリット

・返済中の金利が景気に左右されて変わりません。

返済額が変動するリスクがありません!!

デメリット

・ローン決定時の金利が変動金利に比べて高く設定されています。

変動金利と35年固定金利でくらべると、、

固定金利が1~1.5%程度高く設定されています。

金利が変動するリスクがないぶん、金利が高いとご理解ください。

期間選択型固定金利

これは、ちょっと内容が複雑です。

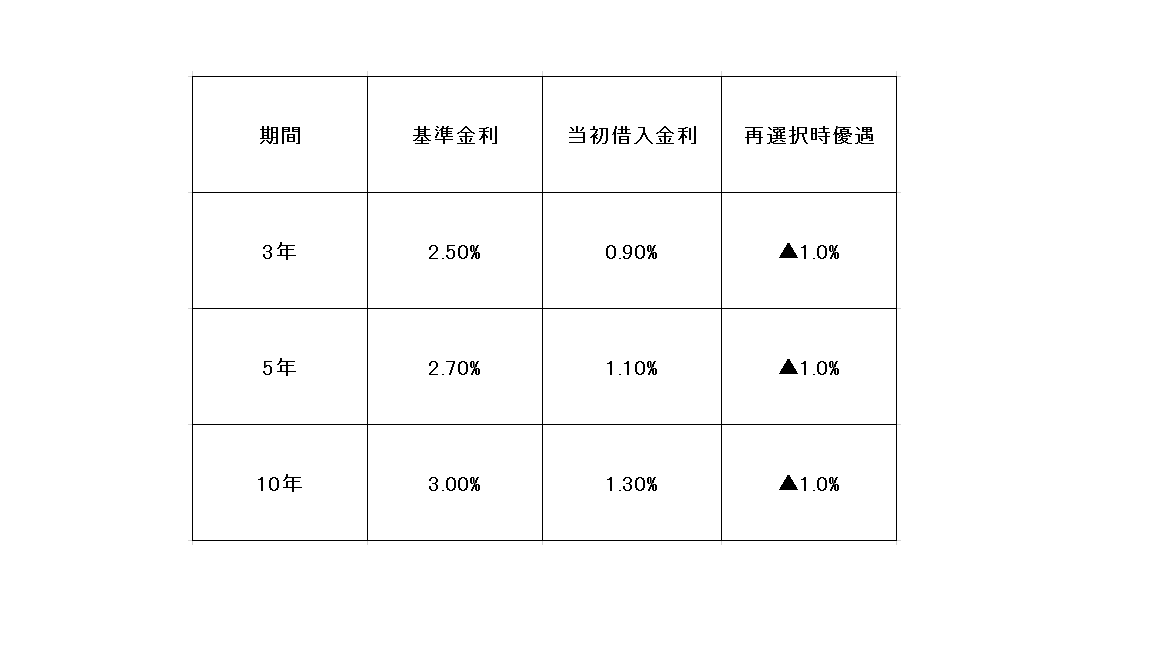

まずこんな感じのメニューが存在しています。

*メニューは例です。

銀行によっては、15年、20年、30年といった期間も選択できます。

期間選択型の住宅ローンは、文字通り期間を選択します。

例 35年返済の場合

① 当初期間を決定

メニューの中から当初固定期間を選びます。

金利は、「当初借入金利」が適用されます。

*5年間固定を選んだとします。

5年の当初借入金利「1.1%」で返済スタート

② 固定期間終了後に、新たに固定期間を選択します

メニューの中から新たに固定期間を再選択します。

新たに選択する際には、「当初借入金利」は適用されません。

*今度は、10年間固定を選んだとします。

10年間の金利は下記のように決定します。

10年固定の基準金利から再選択優遇金利がひかれます。

3%から1%ひかれて「2%」の金利で返済スタート

③ 固定期間終了後に再度固定期間を選択、、

返済終了まで②を繰り返します、、、

ちょっとわかりにくいですよね、、、、

注意点を書きます

・初回優遇金利は文字通り1回目の選択時のみ適用

・基準金利は、その時の景気動向で銀行が自由に変更できる

基準金利は、返済中にも変動します!!

もちろん、基準金利が返済中に変動しても、選択固定期間内の

返済金額は変わりません!!

再選択時に影響がでてきます!!

例の②で解説すると。

10年間を金利2%で返済

↓

10年経過して金利プランの再選択

↓

「よし。もう一度10年を選ぼう。」

↓

その際の基準金利が4%になっていた

↓

4%から再選択優遇の1%をひいて

「3%」で10年間の返済スタート

↓

「えっ。。返済金額あがってる、、、」

こうなる可能性があります。。。

メリット

・当初期間の金利が低く設定されているため、

繰上返済計画が立てやすい。

デメリット

・初回期間終了後の再選択時に金利が上がる可能性が高い。。

以上が固定金利2項目の解説でした。。。

長くなりました。。。。

、

、

、

、

、

、

、

【次回予告】

「変動金利とは??」

、

、

、

、

、

スイマセン、、、

次回にさせてください。。。。

広島県の新築分譲住宅の仲介手数料が無料に!!

仲介手数料無料!!ゼロネットサービス