新着情報・ブログ

新着情報・ブログ

住宅ローンの種類②

前回のブログ投稿から1カ月の時が過ぎました。。

皆様、その後お変わりないでしょうか?

私は、というと

「年度末で・・・・・、、、」

「花粉症が酷くて・・・、、、」

「三月は去るものだから・・・、、、」

「時の流れに身を任せた結果・・・、、、」

、

、

、

、

、

、

(一通りの言い訳を言った事にしてください。。)

、

、

、

それでは、本編スタート!!

前回は、固定金利について解説しました。

今回は「変動金利」について解説します。

変動金利は、ルールを勘違いして覚えてしまうと、

後に大変な事になってしまいます、、、

変動金利とは

変動金利は、固定金利に比べて金利が低く設定されており

非常に魅力的な住宅ローンに見えます!!

解説していきます!

大前提として、、

変動金利は、半年に一度、金利の見直しがあります。

そして、、、

その結果により、返済総額が変わります!!

まずは、これが基本です。

「5年ルール」や「1.25倍ルール」はその後です!!

(登場人物をチラ見せさせました、、)

変動金利は、ローン返済中でも半年に一度金利が見直されます。

市場の金利が上がったら、住宅ローンの金利も上がる

市場の金利が下がったら、住宅ローンの金利も下がる

そのため、

固定期間中に金利の見直しができない固定金利より

変動金利の方が、金融機関側から見たリスクが低くなり

その分、金利も低くなっています!!

ここでさらに深堀します。

「変動金利は何に連動して動いているの?」

「具体的に知りたい!!」

変動金利は一般的に、、

「短期プライムレート」に連動して決定されています!!

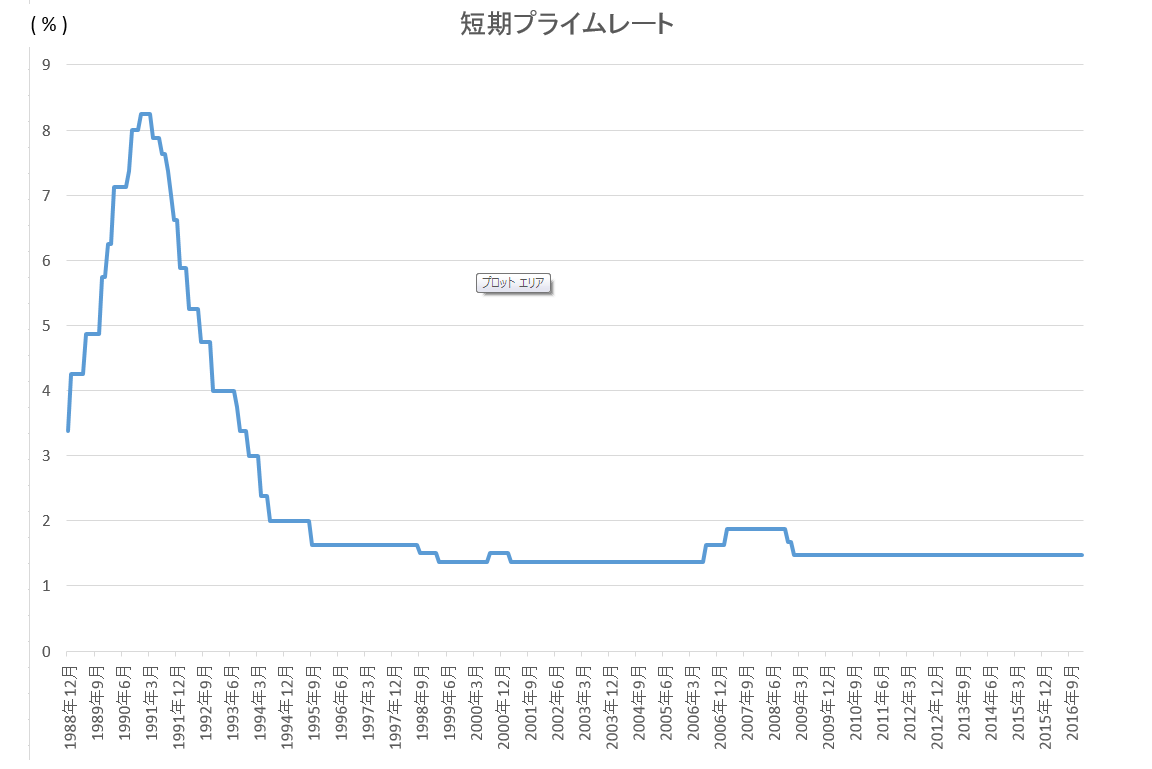

短期プライムレート

この折れ線グラフをご覧ください!!

この表は、私がエクセルで自作しました。

「花粉症が酷いなかで!!」

「ティッシュ1箱分くらい鼻をかみながら!!」

、

、

、

「短期プライムレート」通称を「短プラ」といいます。

、

、

、

短プラが上がったら変動金利も上がります!!

短プラが下がったら変動金利も下がります!!

もちろん、金利決定にはその他の要因もありますので

短プラはあくまで参考程度に。

全体を見ると1988年から1994年

バブル景気からバブル崩壊まで、、、、、

ジェットコースターのような上がり下がりを、、

この時代に変動組んでたらと考ると恐いですね。。

他には、2008年

リーマンショックで金利がちょっとあがりました。。

その後は、安定的。。。

変動金利を支持する考え方は、

「1995年から2017年現在までほとんど変動していない」

この20年間グラフは安定的に推移しています。

「リーマンショックの時でさえ小幅な上昇だった」

リーマンショックの時も短プラは2%を超えていません。

たしかに、そうですよね!!

データーが物語っていますから!!

しかしこの先の事は誰にもわかりません。。

本題に戻ります。。

5年ルール

変動金利は半年に一度金利が見直しされます。

「半年毎に金利が変わったら月々の返済金額も変わるの?」

変わりません!!!

月々の返済金額は、5年毎の見直しとなるため、

5年間は月々の返済金額は、変わりません!!

これが「5年ルール」です。

ただし注意点があります!!

「5年ルール」は月々の返済金額が変わらないだけです。

金利が上がった場合総返済額は、しっかり上がります。

つまり、、、

半年ごとの見直しで金利が上がった場合は、

月々の返済金額に占める利息の割合が増えるため、

元本の返済が鈍くなります!!

例

月々返済金額 7万円

7万円の内訳(元本返済4万円+利息返済3万円)

金利が上昇した場合

・5年ルールで月々返済金額は変わらない

・月々返済に占める利息返済金額上昇

7万円の内訳(元本返済3万円+利息返済4万円)

結果

元本の返済が当初計画より滞る。。。

こうなります。。。。

元本返済が滞った場合は、5年毎の返済金額見直しの

際に考慮されて新たな返済金額が決定します。

*対応は金融機関により異なる場合があります。

1.25倍ルール

「5年毎の見直しの際に返済金額が上がりすぎたら怖い、、」

5年毎の返済金額見直しの際に適用されるのが「1.25倍ルール」です。

金利が上がって月々の返済金額が上がる場合でも、

見直し前の月々返済金額から1.25倍までしか月々返済は上がりません。

例

月々返済金額 7万円

見直し後金額は 87,500円 までしか上げれない

(7万円 × 1.25倍 = 87,500円)

ただし注意点があります!!

「1.25倍ルール」もお客様を守るルールでは無いという事です!!

本来であれば、1.25倍を超える月々返済金額が必要な場合でも

「1.25倍ルールが守ってくれた!!」なんて事はありません!

金利が上がった分は、しっかり支払う必要があるということです!!

未払い利息

未払い利息は最悪のケースです。

金利が上昇した結果、月々返済を上回る利息が発生した場合です。。

例

月々返済金額 7万円

7万円内訳(元本返済金額0円+利息返済金額8万円)

利息が月々返済の7万円を超えるケースです。。

元本は減らない、、、

利息は毎月増えていく、、、、

そうなると、、、、

・ローン期間終了時に一括返済を要求される。。

・ローン返済を止めて、利息のみ返済していく。。

*金融機関により対応は異なります。

毎月返済をしているのに、元本が減りません。。。

まとめ

変動金利は、半年に一度金利が見直される。

金利が変わると、月々返済金額の内訳が変わる。

その結果をもとに5年毎の月々返済金額が見直される。

金利が上がり過ぎると、利息分がふくらみ元本が減らなくなる危険性がある。

今回の解説では、デメリットの解説が目立ちましたが変動金利が悪いわけではないです!!

実際に固定金利よりも金利は低いですし!!

期間中に金利が下がったら最高ですよね!

変動金利は、金利が低く設定せれた住宅ローンで非常に魅力のある商品です。

しかし、金利上昇のリスクが返済終了までつきまといます。

変動金利を選択する場合はリスクを理解した上でご選択ください。

先の事は誰にもわからないので、、、、

(終了です。。)

今回は長文でした、、、

最後までお読み頂きありがとうございました。

いつもなら、「次回予告」を利用して引き延ばしてブログを完成させるところです。

ただ1カ月間ブログを更新していないうしろめたさから書ききりました。。。

、

、

、

、

、

、

、

、

「花粉症が酷いなかで!!」

、

、

、

、

、

、

、

、

、

「ティッシュ3箱分くらい鼻をかみながら!!」

、

、

、

、

、

、

、

「もうホントこの季節、ツライです。。」

広島県の新築分譲住宅の仲介手数料が無料に!!

仲介手数料無料!!ゼロネットサービス